Prvi put u povijesti stambeni krediti u Hrvatskoj jeftiniji nego u Njemačkoj

Oštri rast cijena nekretnina u Hrvatskoj nije novost, ali je

iznenađujuće da prvi put u povijesti banke u Hrvatskoj u prosjeku nude

jeftinije kredite od banaka u Njemačkoj. Kamate na kredite za kupnju nekretnine

su manje, a ono što još više zapanjuje je da su i kamate za dio kredita

poslovnom sektoru manje u Hrvatskoj, piše Index.

Tvrditi prije nekoliko godina da će zaduživanje kod banaka u

Hrvatskoj biti jeftinije nego u Njemačkoj i u većini država eurozone bi

izazvalo čuđenje, čak i smijeh. Većina građana bi to shvatila kao početak vica.

Pa ipak, to se obistinilo. Iako je u siječnju 2016.

prosječna kamata na stambene kredite u Hrvatskoj bila za 3.7 postotnih bodova

veća nego u Njemačkoj (5.67 posto kamata u Hrvatskoj, 1.97 posto u Njemačkoj),

zbog oštrog rasta kamatnih stopa na nekretninske kredite u Njemačkoj od prve

polovice prošle godine situacija se sasvim promijenila.

Kamatna stopa na stambene kredite u Hrvatskoj manja nego

u Njemačkoj

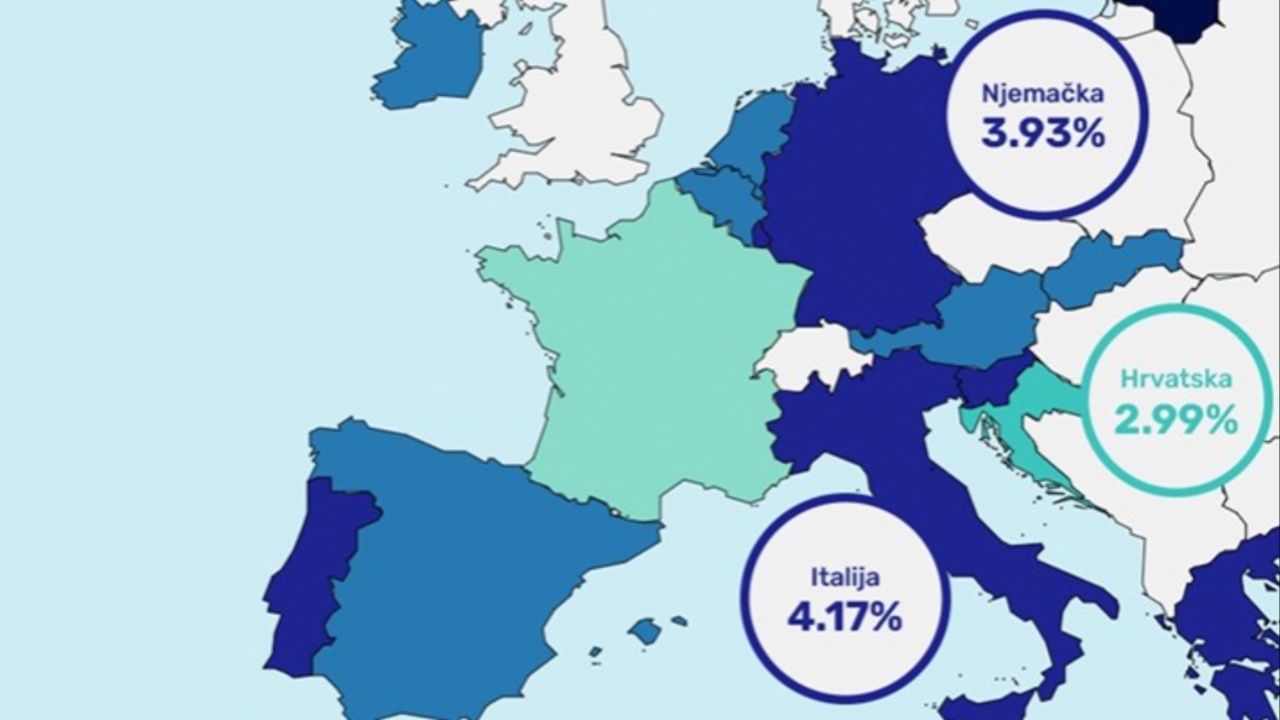

Prema podacima Europske središnje banke (ECB), prosječna

kamata na stambene kredite je u travnju ove godine za Hrvatsku iznosila 2.99

posto. To je ne samo manje od prosjeka eurozone (3.48 posto), nego i od zemalja

kao što su Italija (4.17 posto), Njemačka (3.93 posto) i Austrija (3.83 posto).

Zapravo su kamate na nekretninske kredite jedino manje u Malti (2.25 posto) i

Francuskoj (2.62 posto).

Razlika po pitanju potrošačkih kredita je još veća. Krediti

za potrošnju na rok duži od 5 godina su u Hrvatskoj tijekom travnja ove godine

imali prosječnu kamatnu stopu od 4.79 posto. Prosjek eurozone je bio 7.81

posto, u Njemačkoj 8.62 posto, Austriji 9.18 posto, a Italiji 9.10 posto.

Jeftiniji krediti i za kompanije

Jeftinije se zadužuje i poslovni sektor. Prema podacima

Europske središnje banke (ECB), prosječna kamata kod kredita poslovnom sektoru

je u travnju ove godine za Hrvatsku iznosila 4.52 posto. To nije manje od

prosjeka eurozone (4.38 posto), ali je manje nego u Italiji (4.57 posto) i

Njemačkoj (4.63 posto).

Kamatne stope na stambene kredite u Hrvatskoj rastu

sporije nego u Njemačkoj, Italiji, Austriji i drugim državama eurozone

Relativno niske kamate na stambene kredite su jedan od

faktora koji održavaju rast potražnje za nekretninama u Hrvatskoj i astronomski

rast cijena. U siječnju, veljači i ožujku ove godine su cijene nekretnina u

Hrvatskoj narasle za 14 posto u odnosu na prva tri mjeseca 2022. To je najveći

rast ne samo u eurozoni nego u cijeloj EU. U odnosu na zadnja tri mjeseca 2022.

je rast cijena iznosio 2 posto.

Njemačka je u istom razdoblju imala pad cijena za 6.8 posto,

za što je barem djelomično odgovoran oštar rast kamata na stambene kredite. On

je počeo već u siječnju 2022., a cijene nekretnina u Njemačkoj su počele padati

tek u srpnju, kolovozu i rujnu.

U isto vrijeme kao u Njemačkoj je počeo rast kamata na

stambene kredite u Italiji, kao i pad cijena. Isto vrijedi za Austriju i većinu

država eurozone.

Hrvatska je u siječnju 2022. imala veće kamatne stope na

stambene kredite od svih članica eurozone osim Irske i Grčke. Tada je počeo

veliki rast u državama eurozone, a u Hrvatskoj tek od lipnja. Rast kamata je

bio toliko velik da je do kraja godine većina država prešla Hrvatsku, a od

početka ove godine se razlika povećala jer je rast bio veći nego u Hrvatskoj.

Do rasta kamata na stambene i ostale kredite je dovela

borba protiv rasta cijena

Glavni razlog rasta kamata na sve kredite, pa tako i

stambene, politika je Europske središnje banke. Točnije, radi se o politici

podizanja referentnih kamatnih stopa, koja se provodi s ciljem suzbijanja

inflacije.

Iako su se znakovi visoke inflacije počeli pojavljivati još

sredinom 2021., do kraja godine su europska ECB i američki FED tvrdili da je

rast cijena privremenog karaktera, prolazan. Kako je postalo očito da to nije

istina, obje središnje banke su počele povećavati kamatne stope, što je glavni

instrument u borbi protiv inflacije.

Logika iza kamatnih stopa središnjih banaka, po kojoj

poslovne banke posuđuju novac, je da njihovim rastom poskupljuju krediti, tj.

da banke, kada središnja banka podigne kamatnu stopu, isto učine prema

kreditima koje izdaju svojim klijentima, građanima ili kompanijama. Tom

politikom se želi smanjiti ukupno kreditiranje, a time i investicije i

potrošnja. Pad ili usporavanje investicija i potrošnje bi trebali dovesti do

snižavanja rasta cijena.

Rast kamata središnjih banaka se preljeva na rast kamata na

stambene kredite. Djelomično zbog toga u drugoj polovici 2022. prvo usporava na

kvartalnoj razini (s 2.3 posto na 0.7 posto na razini EU), a zatim se cijene

počinju smanjivati tijekom zadnja tri mjeseca (s rasta od 0.7 posto na pad od

1.4 posto). Godinu većina članica EU završava kvartalnim padom cijena

nekretnina.

Ali ne i Hrvatska. Dapače, rast se povećava na 4.7 posto u

odnosu na prethodna tri mjeseca. To je najveći rast cijena na tromjesečnoj bazi

u Hrvatskoj od kada Eurostat ima podatke. Tj., od početka 2008. jedina iznimka

su prva tri mjeseca 2022., kada su cijene nekretnina rasle za 5 posto u odnosu

na prethodna tri mjeseca.

2022. je zaista bila rekordna po pitanju rasta cijena

stanova u Hrvatskoj. Gledamo li prosjek cijele godine, prosječna cijena

četvornog metra prodanog novoga stana u Hrvatskoj prošle godine iznosila je

2190 eura (16.489 kuna), što je 20.2 posto više nego u 2021. godini, pokazuju

podaci Državnog zavoda za statistiku (DZS).

Građani očekuju nastavak rasta cijena nekretnina i kamata

na stambene kredite

Za očekivati je da će rast cijena stati i u Hrvatskoj zbog

rasta kamata na stambene kredite. Ali je isto tako izgledno da neće biti većeg

pada cijena, kao u nekim državama EU. U Danskoj, Njemačkoj i Švedskoj su cijene

padale već devet mjeseci prije travnja ove godine. U Češkoj, Austriji,

Nizozemskoj, Francuskoj pola godine. A u Hrvatskoj su u prva tri mjeseca

nastavile rasti, za 2 posto u odnosu na prethodna tri mjeseca.

Anketa Europske središnje banke (ECB) objavljena u travnju

ove godine pokazuje da vlasnici nekretnina još uvijek očekuju rast cijena

svojih nekretnina, iako su im očekivanja malo smanjena u odnosu na odgovore

dane u anketama koje su se provodile 2022.

U veljači ove godine je 50 posto ispitanika očekivalo rast

cijene svoje nekretnine, a 12 posto pad. To su malo bolji rezultati nego isti

mjesec 2022., kada je 60 posto vlasnika očekivalo rast cijene svoje nekretnine.

U prosjeku smatraju da će im nekretnina za 12 mjeseci

vrijediti 2.5 posto više, što je blago manje nego tijekom prošle godine kada se

očekivao rast od 3 posto. Ispitanici smatraju i da će kamatne stope na stambene

kredite nastaviti rast, a očekivanje se povećalo s 4 posto sredinom prošle

godine na 5 posto u veljači ove godine.

34 posto ispitanika smatra da je dobivanje kredita, i

stambenih i potrošačkih, teže nego prije 12 mjeseci. 10 posto smatra da je

lakše. Isto tako 30 posto ispitanika smatra da će za 12 mjeseci biti teže

dobiti kredit, stambeni ili potrošački, dok 10 posto smatra da će biti lakše.

Ankete građana ne treba shvatiti kao dobro predviđanje, pa

čak ni kad ih provodi Europska središnja banka (ECB), ali očekivanja često mogu

utjecati na budućnost. Primjerice, onaj tko očekuje da će mu cijena nekretnine

rasti u idućih 12 mjeseci će u slučaju prodaje manje biti voljan smanjiti

cijenu od osobe koja je očekivala da će mu cijena nekretnina ostati ista, ili

padati.

Znakovi početka pada cijena nekretnina su u Hrvatskoj

slabiji nego u ostalim državama EU

Treba imati na umu da svaka država ima svoje specifičnosti,

ali se u EU može primijetiti generalni trend prema rastu kamata za kredite i

pada cijena stanova. To je rezultat između ostalog i borbe Europske središnje

banke (ECB) protiv inflacije, te posljedičnog rasta kamata na stambene kredite.

Hrvatska je u specifičnoj situaciji zbog ulaska u eurozonu,

i jako velike likvidnosti bankarskog sektora. To omogućuje bankama u Hrvatskoj

da imaju manje kamate od banaka u drugim državama EU, pa čak i onima iz koje su

im vlasnici.

Ali to nije jedini, pa ni dominantan razlog kretanja

cijena nekretnina, iako dakako utječe. Primjerice, u Mađarskoj su kamate na

stambene kredite daleko veće nego u članicama eurozone, pa čak i umjetno nisko

fiksirane državnim dekretom, pa je rast cijena nekretnina svejedno kroz 2022.

bio veći. Ustvari su direktne državne politike kojima se “olakšava”

kupnja nekretnina imale uglavnom suprotan učinak, povećale su cijene. To se godinama

događa i u Hrvatskoj zbog APN-a.

Još iz kategorije:

Dva dana sporta, druženja i fair playa: Sportske igre mladih stižu u Dugopolje i Makarsku

Pojačan promet na cestama, zastoji mogući zbog radova

Radovi u Klisu kasne zbog kiše i nabave, poznat novi plan

© Sva prava pridržana 2026. Dalmacija News